【国企改革观象台】开展内审数字建模,提升内审数字化建设成效

【国企改革观象台】开展内审数字建模,提升内审数字化建设成效

- https://www.pwccn.com/zh/blog/state-owned-enterprise-soe/conduct-internal-audit-digital-modeling-nov2023.html - PwC

- 内审数字建模可以不断积累沉淀内审实务经验,让企业内审的数字化能力伴随组织数字化同步成长,推动监督能力提升,并在企业数字化不断完善的过程中为内审数字化发挥成效提供有益思路。

- 2024-01-01 11:04:25

【国企改革观象台】开展内审数字建模,提升内审数字化建设成效

很多国有企业和行政事业单位在内审数字化方面已经有多年探索,但如何借此为审计工作带来提质增效,如何提升审计资源应用、如何积累审计经验以及培养内审人员等方面仍有不少空间需要提升。

国家对内审工作要求达到新的高度

二十届中央审计委员会第一次会议提出:“做好新时代新征程审计工作,总的要求是在构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计监督作用上聚焦发力,具体要做到‘三个如’——‘如臂使指、如影随影和如雷贯耳’。 ”内部审计工作要求将达到新的高度。

内审数字化应将内审数字建模作为着力点

当前正是技术不断创新,政府和企事业单位数字化不断提升的时期。内审也应跟上时代步伐,不断提升数字化水平。但内审数字化因场景、专业及业务数据局限,难以快速发挥效果。在审计数字化建设中,企事业单位应将提质增效放在首位,通过将审计经验不断沉淀,通过模型化方式实现数字化,将会进一步便利审计团队,甚至使审计工作机制发生进一步改变。

内审数字建模可为审计工作提供有益帮助

未来数字审计应该以一个个审计模型为基础,对企业关键领域实施持续、准确的自动监督,输出有价值的审计发现。主要价值体现在:一是从整体层面为管理层输出总体监督结果,支持管理决策;二是从个别业务条线出发,为业务部门立行立改提供及时准确的信息,也为审计实务释放审计资源,形成数字化审计与传统现场审计互为协同的良性局面。

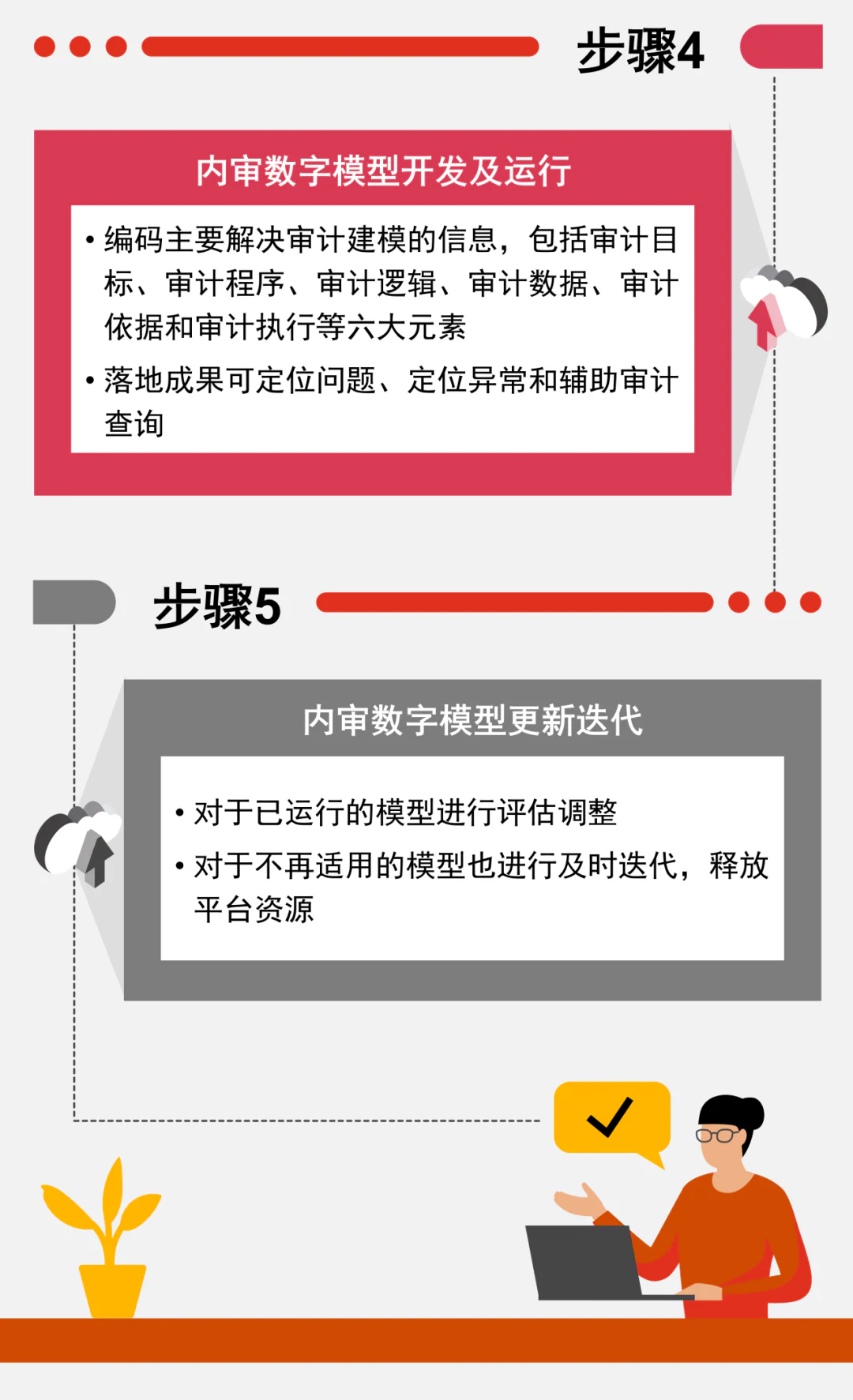

内审数字建模的思路和关键步骤

以内审建模驱动内审数字化转型,核心关键做好总体规划,确保总体建设路径和短期成效目标,持续输出成果,持续改进,持续创造管理价值和成本效益价值,让传统审计工作逐步通过审计建模,模型上线运行,模型迭代的方式,不断保留历史审计经验,不断提升业务系统数据可用性,不断形成这种持续监督的审计天网。总结起来,实现内审建模驱动内审数字化转型,实现内审数字化价值,主要是通过以下五个步骤实现。

内审数字建模可以不断积累沉淀内审实务经验,让企业内审的数字化能力伴随组织数字化同步成长,推动监督能力提升,并在企业数字化不断完善的过程中为内审数字化发挥成效提供有益思路。