业财一体化(4):业财一体化工作没有实现的原因和对策是什么

业财一体化(4):业财一体化工作没有实现的原因和对策是什么

- [https://mp.weixin.qq.com/s?__biz=Mzg4NDg3NjMxOQ **&mid=2247485434&idx=1&sn=3307c6bc8c1c7b53d428035f7286ba6e&chksm=cfb0328af8c7bb9c8142e4b0d472ac3ced2aa0f439cbb3ba87809e5f43b2916ae2d50efa9fc3&cur_album_id=3202503279977463809&scene=189#wechat_redirect - 微信公众平台](https://mp.weixin.qq.com/s?__biz=Mzg4NDg3NjMxOQ** &mid=2247485434&idx=1&sn=3307c6bc8c1c7b53d428035f7286ba6e&chksm=cfb0328af8c7bb9c8142e4b0d472ac3ced2aa0f439cbb3ba87809e5f43b2916ae2d50efa9fc3&cur_album_id=3202503279977463809&scene=189#wechat_redirect)

- 关于业财一体化的问题,为什么还有很多工作没有做好,也看到没有做好的问题。业财一体化的困境是财务与业务的双向奔赴过程。

- 2024-04-17 08:18:57

关于业财一体化的问题,为什么还有很多工作没有做好,也看到没有做好的问题。业财一体化的困境是财务与业务的双向奔赴过程。为什么没有完全实现?

我认为首先要回到立场、思路、举措和成效。

一、业财一体化的定位

从立场角度来看,许多单位对业财一体化的定位过低,仅关注业财一体化和财务问题。上次我去某单位时,发现底下有300多人参与风控,询问他们来自哪个部门,他们表示自己是业务部门。财务部长表示领导没时间参加,风控是财务的事情。

我认为第一步是业态一体化的定位,立场问题是企业经营的过程,而非财务的过程。财务只是其中一个环节,即业财环节。

我认为这需要关注如何定位。首先我们面临的是双向过程,我会在后面讲解双向过程。其次是数字化手段支撑问题。这是业态一体化的整体内涵和定义。

二、业财一体化的背景

业财一体化背景主要分为两个方面。第一个方面是外部人员要求我们进行变化。第二个方面是内部。首先我们来看经济环境的变迁,大家都知道增量思维转变为存量思维,即我们的增速在经济中途并不会非常坏。

存量思维的意思是,原来我们不仅要向业务要效益,业务不仅要向管理要效益,业务没有那么快,现在可能还需要再向其他方面要效益。

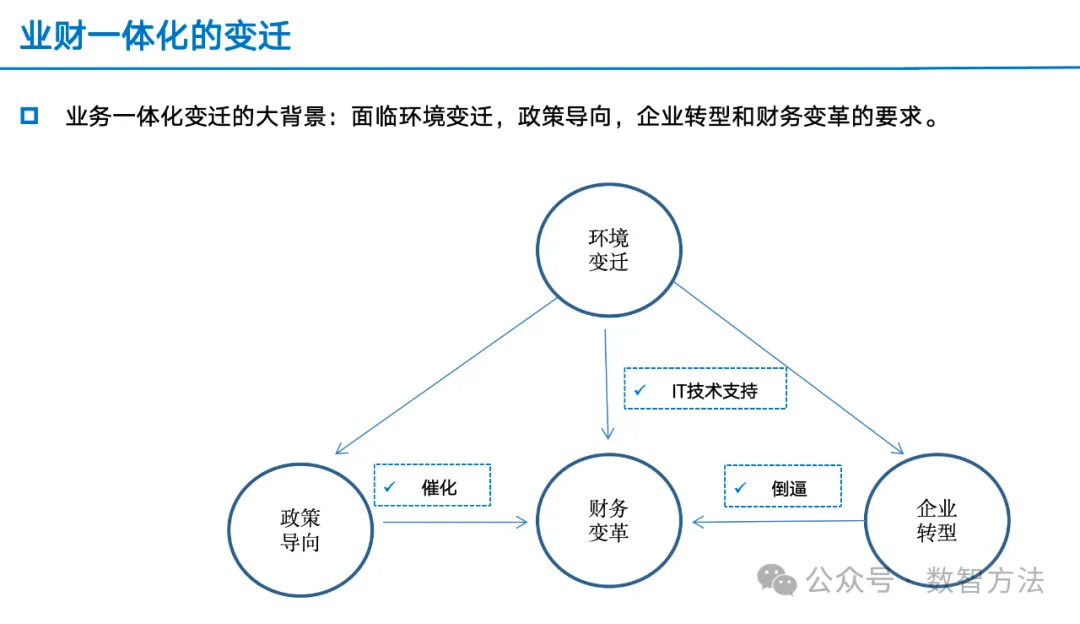

、我们需要观察处于怎样的大背景下,主要包括4个方面:环境变迁、政策导向、企业转型和财务变革要求。

首先是环境发生了变化,例如环境没有改变,大家不会再纠结这件事情。这样一来,运行就非常顺畅,我们就可以稳稳当当地工作。为什么会发生变化?因为环境发生了变化。

在宏观政策上,昨天我也提到,这个重要节点会发生导向上的变化。同时企业自身也会随着环境的变化进行转型升级,再加上现在整个it技术的支持,将原来不能实现的事情做到,最后形成了政策催化变革,企业升级倒逼变革,it技术支撑的变化。

【相关阅读】

【推荐书籍】