财务共享中心的数据资产

财务共享中心的数据资产

- https://mp.weixin.qq.com/s/SU_neJ_ZpwJX2MT455xTSQ - 微信公众平台

- 2023年12月31日,财政部发布了关于印发《关于加强数据资产管理的指导意见》的通知。在通知中,财政部资产管理司明确了数据资产作为经济社会数字化转型进程中的新兴资产类型,正日益成为推动数字中国建设和加快数字经济发展的重要战略资源,

- 2024-04-07 14:17:43

2023年12月31日,财政部发布了关于印发《关于加强数据资产管理的指导意见》的通知【财资〔2023〕141号】。在通知中,财政部资产管理司明确了数据资产作为经济社会数字化转型进程中的新兴资产类型,正日益成为推动数字中国建设和加快数字经济发展的重要战略资源,并对加强数据资产管理的总体要求、主要任务、实施保障进行了详细阐述。那么,《关于加强数据资产管理的指导意见》应该怎么理解?财务共享中心又能提供哪些数据资产呢?

一图读懂《 关于加强数据资产管理的指导意见 》

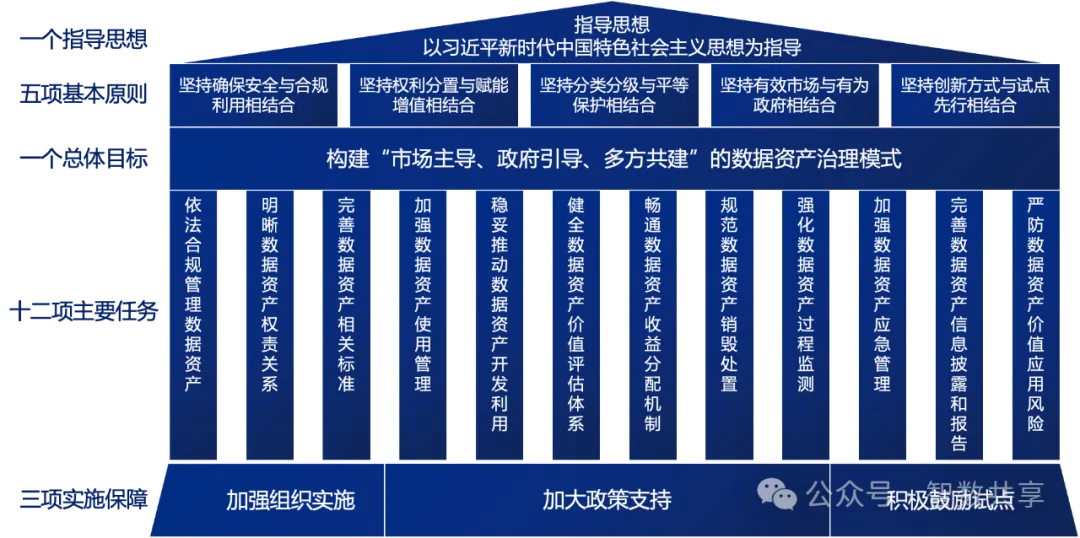

《关于加强数据资产管理的指导意见》(以下简称“《指导意见》”)包括三个部分:总体要求、主要任务、实施保障。根据财政部资产管理司有关负责人就印发《指导意见》答记者问时所述:《数字中国发展报告(2022年)》显示,2022年我国数字经济规模已超过50万亿元,数字经济占GDP比重达到41.5%,位居世界第二位。数据已成为第五大生产要素。数据资产,作为经济社会数字化转型进程中的新兴资产类型,正日益成为推动数字中国建设和加快数字经济发展的重要战略资源。 2022年,中共中央、国务院印发《关于构建数据基础制度更好发挥数据要素作用的意见》,对构建数据基础制度作了全面部署,明确提出推进数据资产合规化、标准化、增值化,有序培育数据资产评估等第三方专业服务机构,依法依规维护数据资源资产权益,探索数据资产入表新模式等要求。2023年,中共中央、国务院印发《数字中国建设整体布局规划》,进一步指出要加快建立数据产权制度,开展数据资产计价研究等。党中央、国务院的部署要求,为数据资产管理研究工作的开展指明了方向、提供了遵循。

基于此背景,财政部印发了《企业数据资源相关会计处理暂行规定》,出台了《数据资产评估指导意见》,为促进数据合规高效流通使用,财政部制定《指导意见》,从详细内容来看,《指导意见》包括一个指导思想、五项基本原则和一个总体目标,十二项主要任务和三项实施保障,如下图所示:

财务共享中心的数据资产

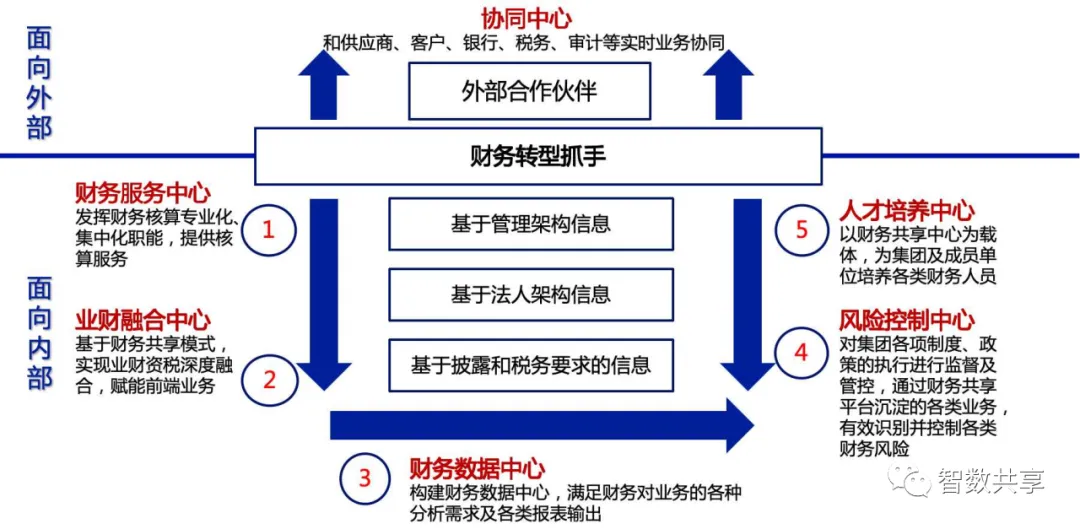

在《财务共享转型咨询规划系列(之一)》 一文中,我们在财务共享中心战略定位中曾谈到过,财务共享中心面向企业内部应具备包括财务服务中心、业财融合中心、财务数据中心、风险控制中心、人才培养中心等多项职能。

财务数据中心的职能定位,意味着基于财务共享平台能沉淀的大量数据,具备形成财务数据资产的基础。同时,财务共享中心作为财务数据的生产、加工、管理部门,需要在企业内部明确财务数据资产的责权关系,并依法合规管理基于财务共享平台所产生的数据资产。那么,财务共享平台到底可以沉淀哪些数据?财务共享中心又该如何利用这些数据呢?

- 财务共享平台的数据沉淀

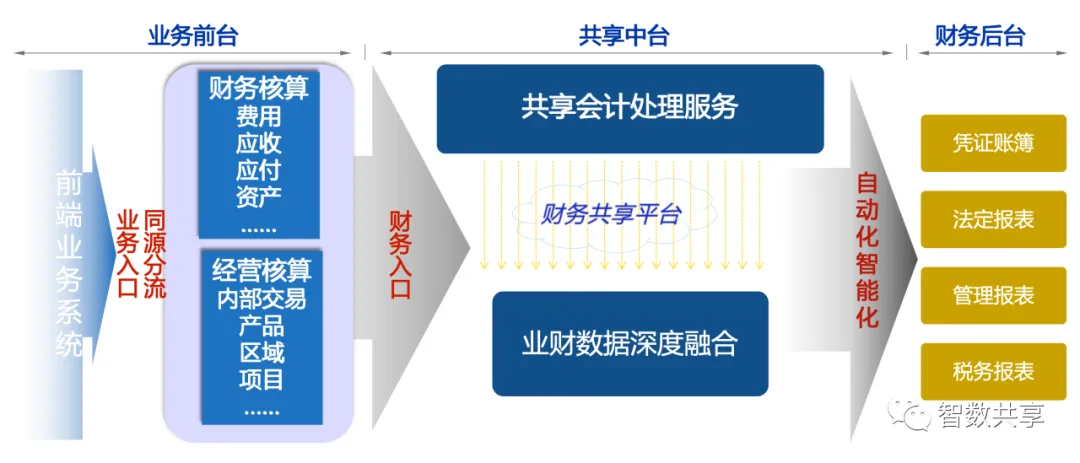

财务共享平台是典型的中台应用,除其自身具备的业务功能(如费用报销、应付发票入账、开票申请等)外,也可以对接企业前端各类业务系统(如采购系统、销售系统、电商平台、项目管理系统等),后端对接财务核算系统、资金系统等。

基于财务共享平台沉淀的数据可以分为几类:

第一类:业务单据。业务数据在财务共享平台的表现形式是各类业务表单。 业务表单是通过将企业各类业务进行抽象后,并结合财务共享平台本身的能力,而形成的系统单据。在进行财务共享项目建设过程中,在系统详细设计环节有一项很重要的工作就是梳理系统表单。对于任何一张单据,都需要将其所承载的业务信息能完整反映,比如该业务表单需要有哪些字段、各个字段的数据来源、业务规则、计算逻辑等;

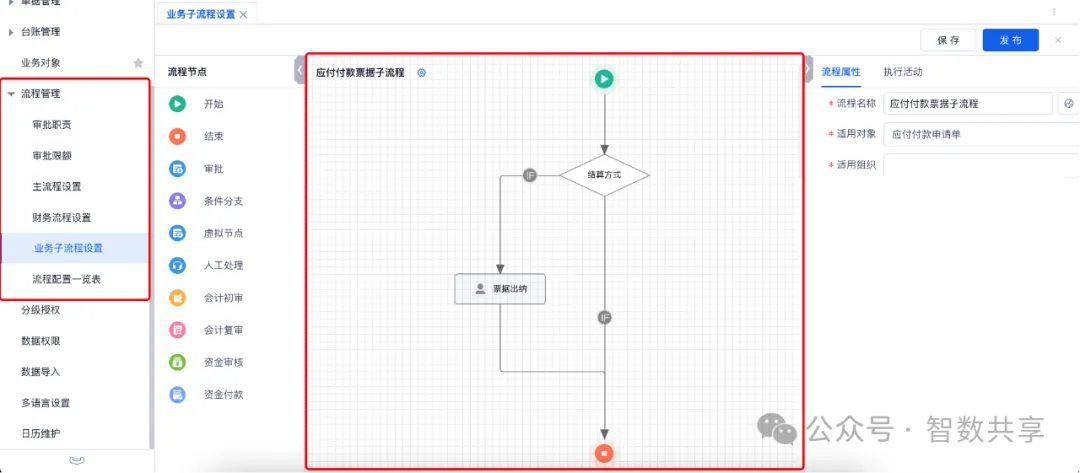

第二类:业务流程。 流程优化是财务共享转型咨询的重点工作之一,其核心是基于企业的业务流程、企业的内控管理要求等,在确保业务可控的情况下消除冗余流程节点,以实现在财务共享模式下流程整体最优。业务流程在财务共享平台的表现形式是流程配置及流程流转。 流程配置是在系统实施阶段,基于梳理好的流程在系统流程管理模块进行配置及落地;而流程流转则是在业务流转环节,依据配置好的流程进行流程自动流转的过程。业务流程是企业内控管理要求的直接体现,目前一些主流的财务共享系统流程管理模块都可以实现子流程、流程引用、流程迁移等功能;

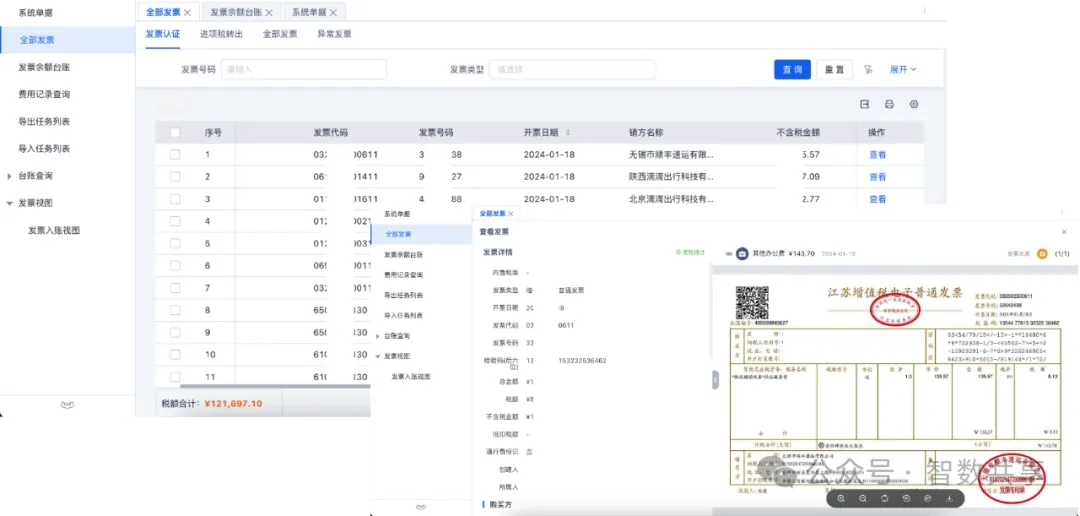

第三类:发票数据。 财务共享平台中费用报销、应付、应收三个模块会涉及到发票,包括进项发票、销项发票。业务人员获取进项发票后,会通过财务共享平台的OCR识别功能将原始发票转化成结构化发票数据(对于增值税发票还会实时完成发票验证),并写入进项发票池;销项发票由财务共享平台应收模块发票开具申请单驱动发票开具后,会将完成开具的发票信息写入销项发票池。进销项发票数据沟通构成了企企业级发票库,为企业涉税业务处理,如进项税转出、纳税申报等提供数据基础;

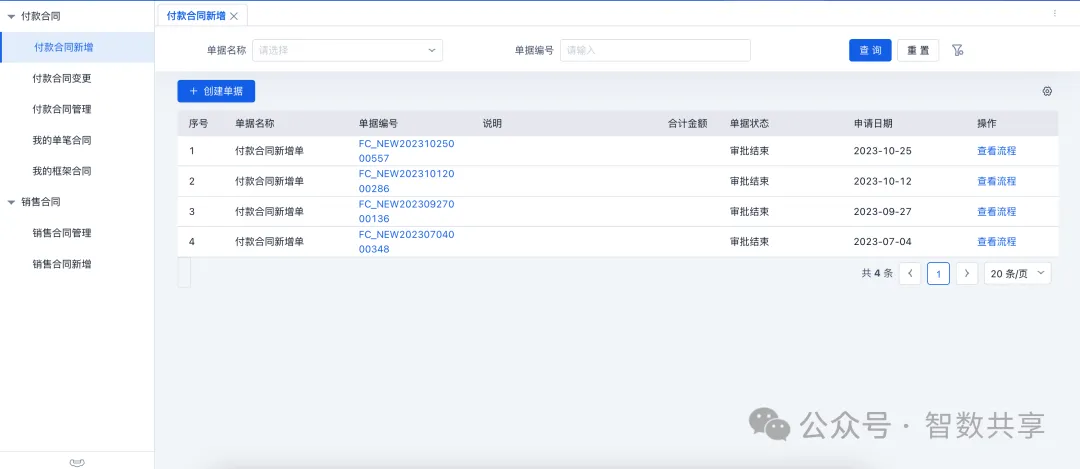

第四类:合同数据。 零星采购业务、采购应付业务、销售应收业务、工程建设业务、资产类业务均会涉及到合同。但从合同履约的视角来看,可以简单地将各类合同分为付款合同和收款合同。 一般而言,信息化成熟的企业都会建设专门的合同管理系统,包括合同文本管理、合同流程审批、合同签订等。财务共享平台对合同的管理更多是合同履约管理,合同基础数据(如履约双方、履约信息等)可以通过专业的合同管理系统同步至共享平台或手工录入(导入),并通过财务共享平台进行合同履约管理;

第四类:合同数据。 零星采购业务、采购应付业务、销售应收业务、工程建设业务、资产类业务均会涉及到合同。但从合同履约的视角来看,可以简单地将各类合同分为付款合同和收款合同。 一般而言,信息化成熟的企业都会建设专门的合同管理系统,包括合同文本管理、合同流程审批、合同签订等。财务共享平台对合同的管理更多是合同履约管理,合同基础数据(如履约双方、履约信息等)可以通过专业的合同管理系统同步至共享平台或手工录入(导入),并通过财务共享平台进行合同履约管理;

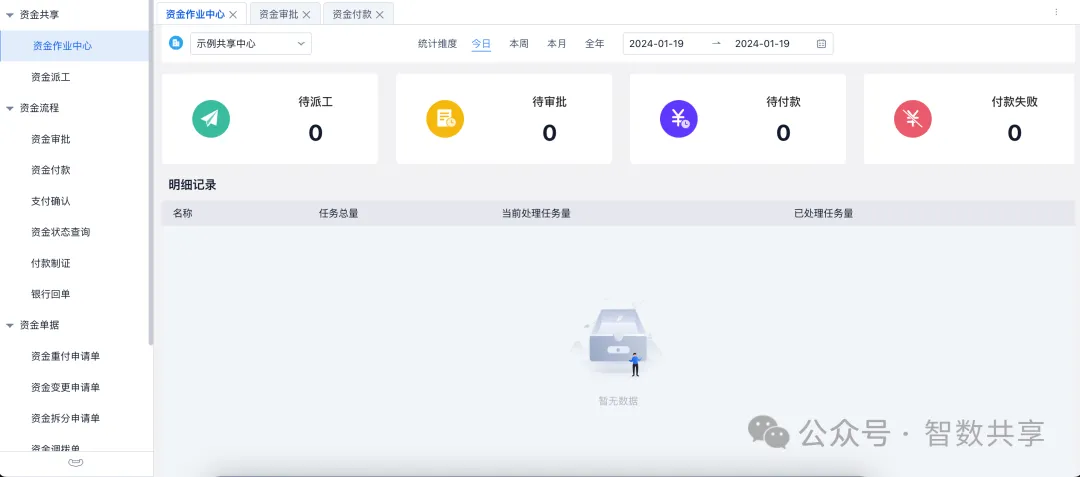

第五类:资金结算数据。 企业资金结算,在传统模式下通过资金系统(或网银系统)来完成资金收款或付款操作。但在财务共享模式下,资金付款可以通过财务共享平台相关业务单据驱动资金系统完成跟银行端的交付,而资金收款则可以通过将银行流水同步至财务共享平台以形成财务共享平台的收款数据并进行收款认领。最终,所有的资金结算数据、前置单据、流程审批等信息都会沉淀在财务共享平台;

第六类:各类分析报表。 纳入财务共享平台处理的各类核算业务,如费用预算、原材料采购价格、商品销售价格等的分析报表,或是根据企业管理需求定义的各类报表;

第七类:各类台账数据。 财务共享平台的各类台账数据是基于业务来进行定义的,其数据源头来自于各类业务单据及其包含的相关字段,企业可以根据自身需求及纳入财务共享平台的业务,自定义台账,并用于后期的二次利用。

以上介绍了基于财务共享平台所沉淀的七大类型的数据,在财务共享平台沉淀的还有其他一些类型的数据,比如组织架构、人员信息、科目映射、业务细类等,这些数据部分是通过企业主数据管理平台(或ERP系统主数据管理模块)进行同步,一部分是依据财务共享平台本身的产品能力所生产的。财务共享平台所沉淀的数据,无论其数据源是什么系统,因其通过了财务共享平台的业务流转、流程审批、账务处理、资金结算、涉税业务处理等环节,其最终所形成的数据对企业来说都是极其重要的,可以定义为财务数据资产。 那对这些数据资产该如何利用呢?

- 财务共享中心的数据利用

对数据的利用要在符合企业数据治理要求的基础上进行利用,笔者认为,财务共享平台所沉淀的数据既可以作为数据结果又可以作为过程数据,对数据结果的利用更多是展示,而作为过程数据时,在数据利用过程中则是要以“数据价值”为导向。 具体说来:

第一:记录价值。在财务共享模式下,业财深度融合,各类业务流程通过前端业务系统、财务共享平台、财务核算系统、资金管理系统等一系列的业务流转,实现了从业务到财务再到管理的整个过程,实现以数据驱动的自动会计核算,无需人工干预,即可生成管理及核算所需数据,改变了传统的手工录入或人工干预处理财务核算的模式,构建企业新型的财务核算模式和财务核算体系;

第二:反映价值。可以看出,在财务共享平台中,各类业务执行环节即嵌入内控点,通过财务共享平台的 “控制中心”、“策略中心” 两大能力洞察业务风险后可精准反馈到业务端、财务端、决策端,实现由“人找数”到“数找人”的转变。同时,利用AI技术主动推送各类分析报告、充分预警风险及异常信息,逐步提升财务管控与分析问题的能力,构建实时洞察的多维业财报告体系;

第三:保护价值。随着大数据、机器学习等新技术的发展,对财务共享平台所沉淀的数据,在常规分析指标基础上,可以建立企业个性化风险管理体系,并结合企业历史业务数据、资金数据、税务数据,并结合行业指标等经验数据,设置阈值实现自动预警,提高企业的风险防范能力,主动防御企业资金风险、涉税风险;

第四:创造价值。重塑财务管控体系,实现财务价值创造,成为提高企业敏捷性、打造高效决策流程的关键环节,构建前瞻性规划、模型化决策、全过程管控的分析及决策体系。

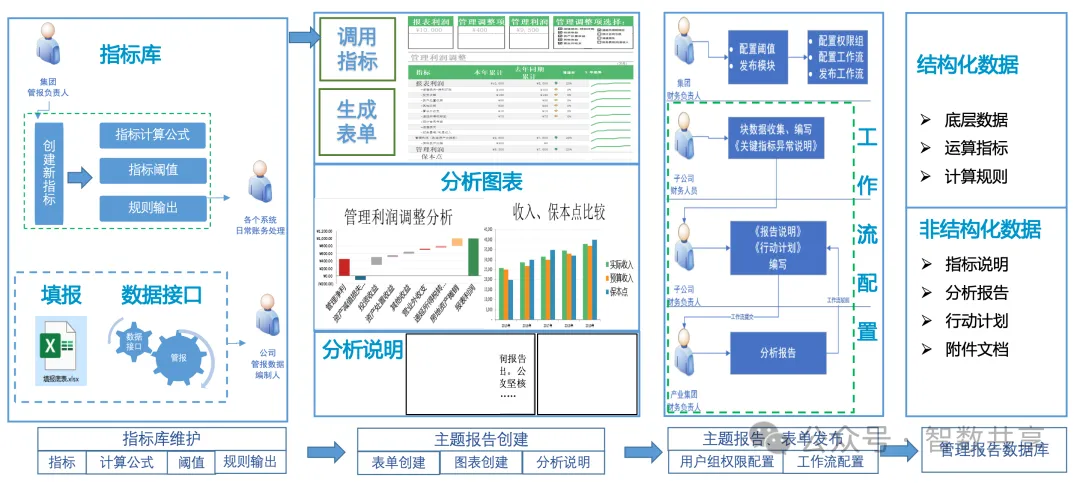

案例:A企业基于财务共享平台数据构建的管理报告

A企业在完成财务共享转型后进入了稳定运营期,企业领导提出要基于财务共享平台所沉淀的数据进行加工利用,在进行实践的过程中,该企业通过四个环节,构建了基于财务共享平台数据的管理报告。

第一个环节:定义指标。通过对该企业所有领导的访谈,结合其业务情况,定义了各类输出管理报告的指标,并对其计算公式、阈值、规则等进行了全面梳理,为管理报告的输出提供基础支撑;

第二关节:主题报告的创建。以财务共享平台的基础数据作为数据源,依据定义好的指标来生成相应展示表单,并配置了不同风格的展现形式以满足不同领导的需求;

第三个环节:工作流配置。依据不同领导的管理幅度确定其权限并配置获取报告的工作流;

第四个环节:报告生成及展示。企业各级领导依据其不同需求,获取报告并依据其使用习惯进行报告展示。

最终,A企业基于财务共享平台所沉淀的数据,构建了符合其业务现状、业务发展、领导需求的管理报告,成功实现了从“人找数”到“数找人”的转变。

数据治理、数据资产管理是一个很大的课题,相信通过《意见》的发布,企事业单位对企业数据资产的重视程度、管理提升、价值创造等方面都会上升一个新的台阶。财务共享平台中心作为企业业财融合中心、财务数据中心,更是应该积极提升财务数据资产的管理水平,让数据赋能业务、让数据支撑决策、让数据创造价值! (文完)

推荐阅读:

感觉不错, “点赞”、“在看”