中交华中财务共享中心- 数据资源入表政策应用初探

中交华中财务共享中心- 数据资源入表政策应用初探

- https://mp.weixin.qq.com/s/u-wPKy101BXoSpo88l0Qlw - 微信公众平台

- 数据资源入表政策

- 2024-04-27 22:09:28

数据资源入表政策

应用初探

前言

数据资产入表是指通过确认、计量、记录和报告等环节,对满足资产确认条件的数据资源进行记录,通过将企业数据资产以会计科目和货币化形式呈现,推动企业数据资源向数据资产转变,形成规范的数据资产开发、运营和管理体系,提升企业数据治理能级。本文将围绕国家政策、数据资产入表重点要素和相关案例做简要探讨。

一、文件解读

目前,官方发布的数据资产相关文件主要有3份:

《企业数据资源相关会计处理暂行规定》

2023年8月,财政部会计司正式发布《企业数据资源相关会计处理暂行规定》,为企业数据资产入表提供了操作指引,标志着我国数据资产入表完成了0到1的关键一步,数据资产入表已从原先“箭在弦上”转为“势在必行”。《暂行规定》将数据资源分为三类:

一是企业内部使用的数据资源,适用于 “无形资产” 准则进行初始确认、后续计量、处置和报废等;

二是企业对外交易的数据资源,适用于 “存货” 准则进行初始确认、后续计量;

三是其他不满足资产确认条件的数据资源,保持以前处理方式不变即可。

《数据资产评估指导意见》

2023年9月,中国资产评估协会发布《数据资产评估指导意见》规范数据资产评估行为。《评估意见》认为评估数据资产主要有三种方法:收益法、市场法和成本法,企业应该根据评估目的、评估对象、价值类型等情况,选择合适的评估方法对本单位数据资产进行价值评估,对会计核算中的价值确认有较大的参考意义。

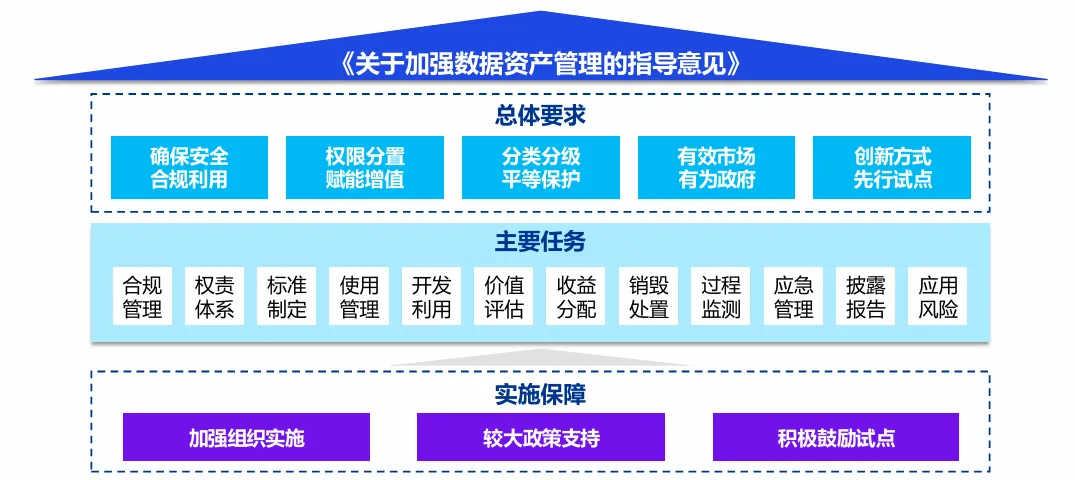

《关于加强数据资产管理的指导意见》

2024年1月,财政部印发《关于加强数据资产管理的指导意见》,从依法合规管理数据资产、明晰数据资产权责关系、稳妥推动数据资产开发利用、严防数据资产价值应用风险等方面,规范和加强数据资产管理,推动数字经济发展。企业可以通过《管理意见》制定本企业数据资产管理相关制度和管理流程。

二、数据资源入表应知应会

可入表的数据资源(资产)识别技巧

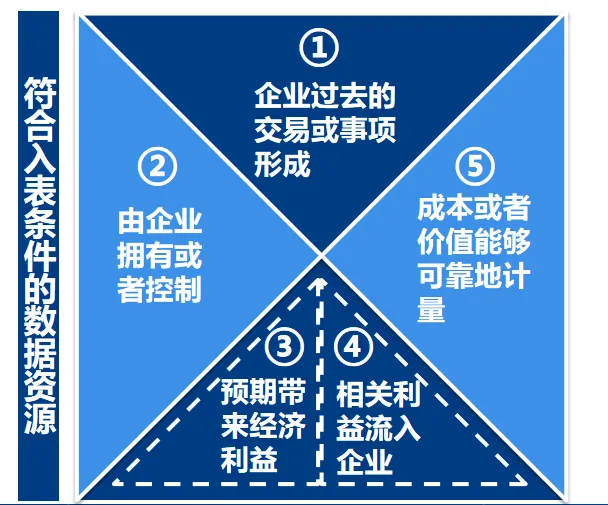

信通院《数据价值与数据要素市场发展报告》指出,数据资源是能够参与社会生产经营活动、可以为使用者或者所有者带来经济利益、以电子方式记录的数据。若作为数据资产入表,数据资源需要满足以下前提条件:

内部研究开发数据资产确认条件

对于企业内部研究开发项目开发阶段的支出,同时满足下列条件的,才能确认为无形资产:

(1)完成该无形资产以使其能够使用或出售在技术上具有可行性;

(2)具有完成该无形资产并使用或出售的意图;

(3) 无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;

(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

(5)归属于该无形资产开发阶段的支出能够可靠地计量。

三、中心典型案例探索

数据资源入表应知应会

本文采用智能数据分析平台存储、输出的发票数据集为例进行阐述,供读者参考和讨论。 2023年,华中财务共享中心开发数据分析平台,将各系统中零散的发票信息进行采集、清洗和储存,自建住宿、材料、餐饮、酒水和飞机火车票五类分析模型,获取了纵向穿透、横向协同的数据资源,为成员单位提供个性化数据分析服务。

判断是否符合资产确认条件

从此项数据资源的特征来看:

其一, 智能数据分析平台输出的数据资源形成于共享中心收集整理的过往运营数据,因此满足入表前提条件①。

其二, “由企业拥有或控制”涉及数据资产的权属问题,而智能数据分析平台产生的数据显然是由中心拥有的数据。

其三, 通过发票数据,中心可以挖掘具有签约价值的酒店、梳理材料单价波动规律和低价供应商的分布,为成员单位输出有价值的数据信息报告,降低风险、节约成本,助力共享中心未来为成员单位提供更为优质的付费服务,满足无形资产的可辨认性(能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一并用于出售、转移、授予许可、租赁或者交换),基本满足入表前提条件③与④。

其四, 中心与第三方签订合同,明确了数据清洗价格等条款,保证发票数据开发阶段的支出能够可靠计量,基本满足入表前提条件⑤。

通过以上判断,可以将发票数据资源识别为入表的数据资产。

判断是否符合无形资产或存货确认条件

智能数据分析平台是中心处于开发阶段内部研究项目,且未来不会对外出售,因此适用于“无形资产准则”,从内部研究开发数据资产确认条件来看:

其一, 平台输出了住宿、材料、餐饮、酒水和飞机火车票5大主题数据,建立了丰富的数据指标分析体系,产生的高质量数据成为多个分析报告的重要基础,同时,基于发票的全链路数据分析应用案例荣获了中交集团2023年“数智杯”优秀案例奖,因此,数据符合确认条件(1)与(3) 。

其二,中心充分重视数据挖掘工作,撰写数据挖掘分析方案,建立“智能数据分析平台”课题小组,展现了管理层对于数据分析开发的强烈意图和足够的资源投入,符合确认条件(2)与(4) 。

其三, 归属于该无形资产开发阶段的支出能否可靠计量,在前文“判断是否符合资产确认条件其四” 中已讨论,此处不再赘述。

注意,由于《暂行规定》自2024年1月1日起施行,企业应当采用未来适用法执行本规定,故本规定施行前已经费用化计入损益的数据资源相关支出不再调整,2024年发生的数据资源相关支出可以考虑入表。

来源:华中财务共享中心

作者:李楚

编辑:甘泽