案例:研发费用加计扣除项目“真假”鉴定

AI-摘要

Tianli GPT

AI初始化中...

介绍自己

生成本文简介

推荐相关文章

前往主页

前往tianli博客

案例:研发费用加计扣除项目“真假”鉴定

- https://mp.weixin.qq.com/s/BMUFziDR5vqWg6-u7hx8yw - 微信公众平台

- 干货分享~

- 2024-05-13 14:06:19

作者:黎诗婷 导师:廖娟

分企业研发项目实际不属于研发活动,让我们通过以下案例来学习鉴定“真假”研发活动,是否可以享受研发费用加计扣除政策。

案例一:

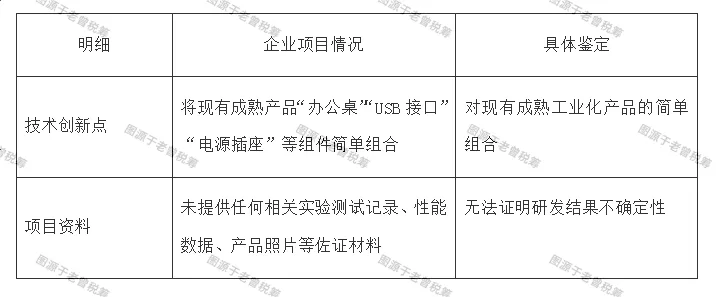

智能多功能办公桌

▶鉴定情况: 不符合研发活动

小编提醒:

上述项目对现存产品、服务进行的重复或简单改变,不符合研发活动。同时上述例子中该企业没有留存备查相应研发证明资料,不符合研发核算要求。

案例二:

微信社群粉丝经营平台

▶鉴定情况: 不符合研发活动

小编提醒:

上述项目属于对某项科研成果的直接应用,不符合研发活动。

案例三:

机电伺服电子助力器

▶鉴定情况: 符合研发活动

小编提醒:

通过参考上述案例可以了解到,研发活动判断要点包括项目具有明确创新目标、具有系统组织形式、研发结果具有不确定性。

案例总结

通过以上案例,如何判定研发活动你学会了吗?小编认为,完备的项目管理流程是证明研发项目属于研发活动强有力的工具,建议企业规范对研发项目从立项、实施到结题的全流程的管理制度,同时保留立项决议、项目计划书等必要文件。

案例来源:税务总局所得税司公布典型案例

法规依据:财税〔2015〕119号、《研发费用加计扣除政策执行指引(2.0版)》

对企业研发活动、享受加计扣除政策还有其他问题的,欢迎咨询理道廖老师~

本文是原创文章,采用 CC BY-NC-ND 4.0 协议,完整转载请注明来自 程序员小航

评论

匿名评论

隐私政策

你无需删除空行,直接评论以获取最佳展示效果